量化交易的发展¶

- 早在 18 世纪,法国股票经纪人助理 Jules Regnault 就提出了股票价格变化的现代理论,随后出版了《概率计算和股票交易哲学》一书,并在书中详细阐述了自己发现的市场涨跌规律(正态分布):“价格的偏差与时间的平方根成正比”,最后以理性量化的投资决策获取交易的成功

量化交易都有哪些经典的交易策略?¶

开盘突破策略¶

- 开盘半小时往往能决定一天的走势

- 该策略以开盘之后的半小时内,价格是阳线还是阴线,作为判断日内趋势走向的标准

- 如果是阳线就开仓买入

- 如果是阴线就开仓卖出

- 收盘前几分钟内平掉仓位

- 这是一个非常简单的交易策略

唐奇安通道策略¶

- 唐奇安通道策略可以称得上是日内交易的鼻祖

- 其规则是

- 如果当前价格高于前 N 根 K 线最高价的最高价时就买入

- 如果当前价格低于前 N 根 K 线最低价的最低价是就卖出

- 著名的海龟交易法则用的就是修正版的唐奇安通道策略

跨期套利策略¶

- 跨期套利是套利交易中最普遍的一种

- 根据同一个交易品种,不同交割月份合约的价格为基础

- 如果两者价格出现了较大的价差幅度,就可以同时买卖不同时期的期货合约,进行跨期套利

- 假设主力合约与次主力合约的价差长期维持在-50~50 左右

- 如果某一天价差达到 70,我们预计价差会在未来某段时间回归到50

- 那么就可以卖出主力合约,同时买入次主力合约,来做空这个价差

- 反之亦然

- 量化交易一定能赚钱吗?

- 量化交易有风险

- 因为量化交易是在历史数据中去挖掘规律,形成交易策略

- 但是金融市场是一个生态体系,其规律和人性是一个相互作用的动态过程,归根到底还是人的市场

- 市场的规律会被人性所影响,而人性中间的贪婪、恐惧都会随着市场的变化而变化,市场上很少有一成不变的规律,再厉害的交易策略也很难应对这种突如其来的规律变化

- 一个完整的量化交易生命周期,不仅仅只是交易策略本身。它至少由六个环节构成,包括:策略构思、建立模型、回测调优、仿真交易、实盘交易、策略监控等

策略构思¶

- 对于量化交易初学者来说,刚开始开发交易策略最好的方式就是模仿

- 直接利用现成的技术分析指标构建策略逻辑,写入买卖规则,这样就可以得到一个简单的策略

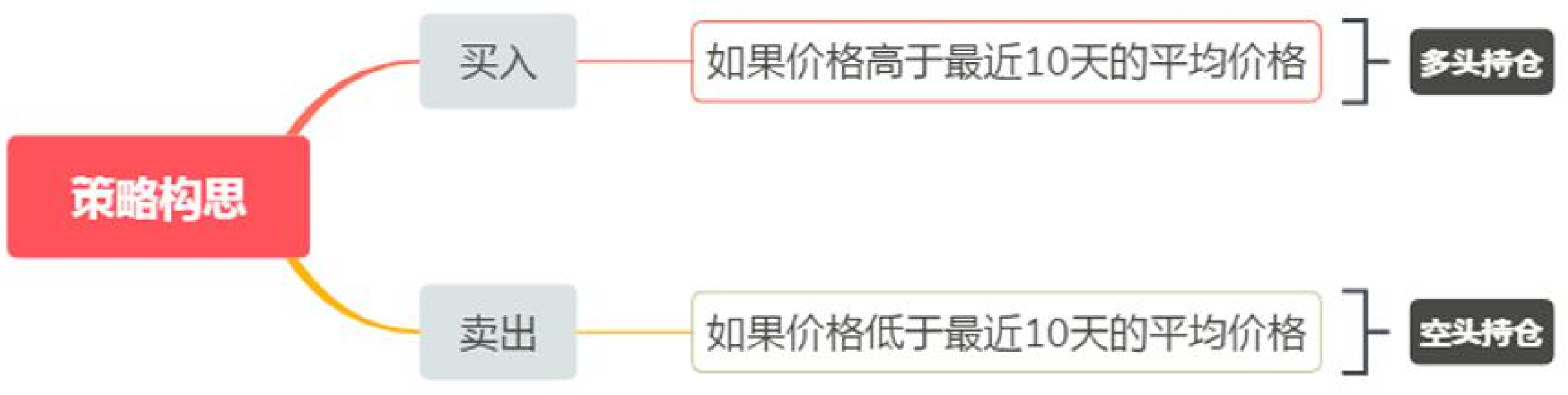

- 假如你的交易策略是这样的

- 如果价格高于最近 10 天的平均价格就买入

- 如果价格低于最近 10 天的平均价格就卖出

- 那么它的架构是这样的

- 随着策略经验的积累,形成自己的交易方式后,逻辑的选择会越来越多样化,再进阶到更加系统的量化交易

- 如果能做一个有量化思维的交易者,无论是在股票还是期货市场上,这都是一件值得庆幸的事,因为这样的人,不管在哪个交易市场都有持续稳定的获利能力

建立模型¶

- 掌握一个量化交易工具,用来编写交易策略,实现交易想法

- 推荐使用 Python,因为它是科学计算的权威语言,并且提供各种开源的分析包,文件处理,网络,数据库等

回测调优¶

- 编写完策略模型后,下一步就是对策略进行回测,以及参数的筛选和优化

- 利用不同的参数对策略进行回测,观察该策略的夏普比率、最大回撤、年化收益等

- 通过对策略的不断调试和修改,最终得到一个完善的量化交易策略

- 比如

- 把 2017 年的历史数据作为样本内数据

- 把 2018 年的历史数据作为样本外数据

- 先用 2017 年数据优化出几组表现好的参数,再用这些参数对 2018 年的数据回测

- 一般情况下,样本外的回测结果没有样本内的回测结果好

- 但是如果样本外与样本内的结果大相径庭

- 那么这个策略几乎是无效的

- 就要观察分析,判断策略失效的原因

- 假设

- 发现策略失效由于是样本外数据,某几次极端行情导致的大幅亏损

- 如果发现策略失效是由于交易次数过多

- 特别注意

- 如果一开始交易逻辑本身就是错误的,再怎么修改也很难得到一个赚钱的策略,这个时候就需要重新审视自己的策略思路了

- 在参数优化中,可用的参数组越多越好,说明策略的适用性广泛

- 在回测时,交易次数太少的策略其回测结果可能是幸存者偏差

- 如果回测的结果是一个超级赚钱的资金曲线,很多情况下是你的逻辑写错了

仿真交易¶

- 当拿到一个交易逻辑正确,样本内外都赚钱的策略时,先不要急着在真实账户上交易

- 尤其对于初学者来说,一定要先用仿真账户运行至少 3 个月,如果是中低频隔夜策略,则需要更长的仿真交易时间

- 在未来一段完全未知的仿真行情中

- 观察策略在仿真交易中表现

- 仔细核对回测信号与仿真交易信号是否吻合

- 下单时的价格与成交时的价格是否有偏差

- 如果表现与预期相符合,那么说明策略有效

实盘交易¶

- 将策略放入实战中进行交易

- 在量化交易的过程中我们也要保持警惕,防范极端行情

- 在实盘中,策略的期望一般都要打折扣的,达到预期的 50% 就是合格

策略监控¶

- 随着交易进行,我们也要观察策略的有效性,当发现策略出现超出预期的亏损时,就要重新评价这个策略

- 因为市场特征是会变化的

- 当下形成的策略主要是针对过去的市场特征。一旦市场特征发生变化就要对策略模型及时调整,或者暂时中止这个策略

- 交易者给自己定的各种规则,包括了交易的各个方面,并且不给交易者留下一点主观想象的余地,每个买卖决定,策略都会给出答案

- 它至少包含策略选择、品种选择、资金管理、下单交易、极端行情应对、交易心态等等

策略选择¶

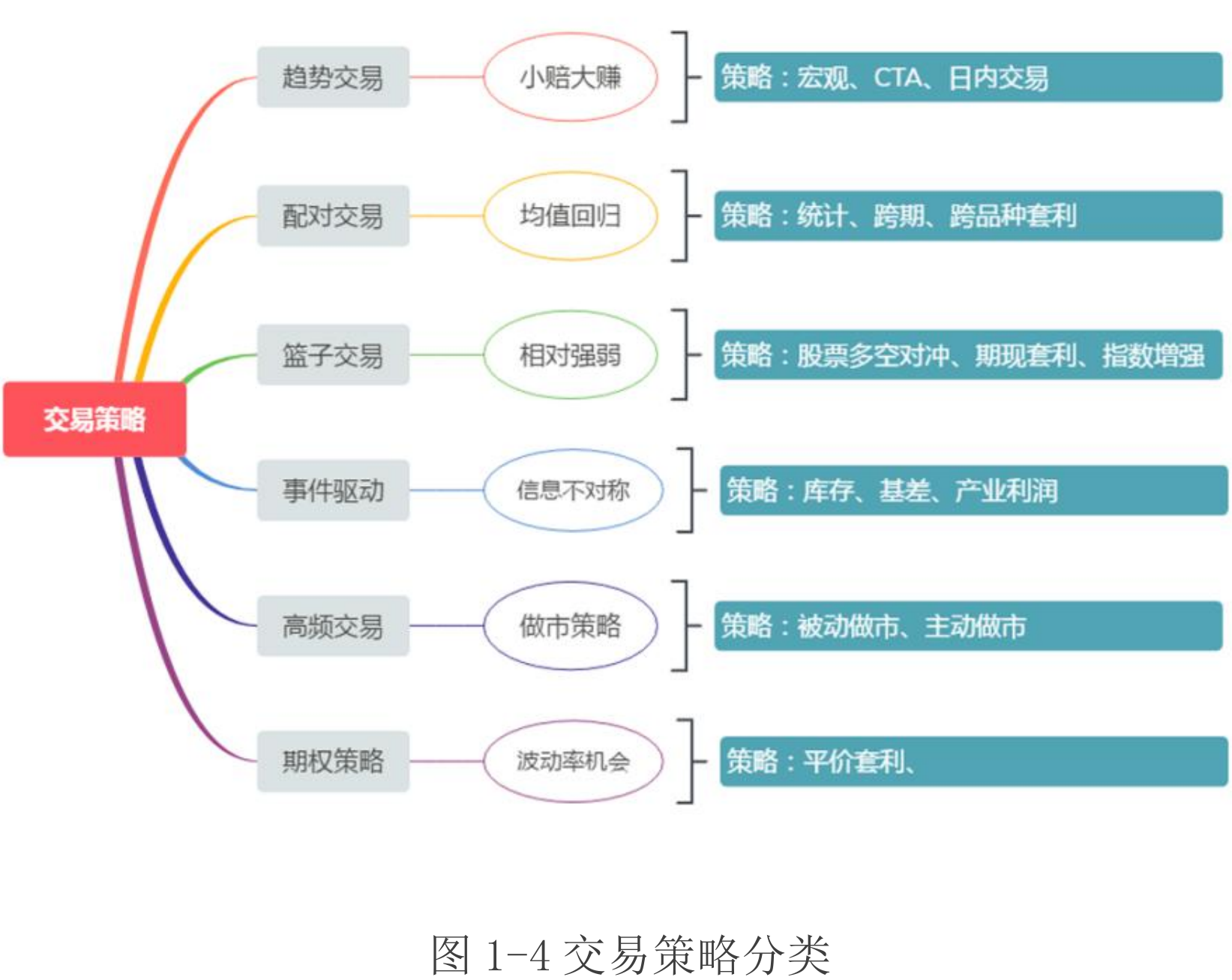

- 从对冲基金的角度讲,主流的交易策略可以分为趋势交易、配对交易、一篮子交易、事件驱动、高频交易、期权策略等等

- 对于刚入门的量化交易初学者来说,先不必管这么多名词概念,一步一步从最简单的开始

- 如果只推荐一种量化交易策略入门,那就是趋势交易,其原因是简单有效

买卖什么¶

- 每个品种都有各自的性格

- 有些品种性格很“火爆”,流动性好、波动大、波动率高

- 有些品种性格很“温顺”,常年都在一定区间内震荡,波动率低

- 在选择交易品种的时候,一定要有波动率这个概念

- 波动率高的品种,往往很容易走出一波不错的趋势行情

- 对于商品期货来说,如果是趋势跟踪策略,尽量选择工业品,从品种属性上来讲,工业品往往比农产品波动率要大

- 不同的策略适应不同的行情

- 选择好交易品种,对期货交易这项大工程来说是一个非常关键的开始

- 从绝对意义上来说,没有绝对好的品种也没有绝对不好的品种

- 根据投资风格的不同,以及风险承受力的不同,需要针对自己的标准进行相应的调整

买卖多少¶

- 成熟的交易策略应该包含资金管理

- 很多以传统技术指标构建的交易策略,最大回撤率一般超过 50% 甚至更多

- 一个风险很大的策略完全不能用吗?

- 显然不是

- 最大回撤率完全可以通过资金管理控制

- 如果把仓位降低一半,那么整体风险也会降低一半,最大回撤率变成 30%

- 如果把仓位再降低一半,最大回撤率就变成 15%

- 最后我们得到的是一个最大回撤率控制在 15% 左右的策略

- 不能满仓操作

何时买卖¶

- 一个好的买点,是成功的一半,它能够让你迅速摆脱成本区

- 开仓不是交易的核心,交易的核心是开仓之后,如何尽可能优化处理持仓

- 不管是短线策略,还是长线策略,比的不是看谁持仓时间长,而是风险收益比

- 影响策略绩效的最终结果是如何出场,何时兑现利润

- 出场方法分为两种

- 这两个部分是关乎于交易策略成败的重要分水岭

如何买卖¶

- 委托下单类型和方式

- 委托时用排队限价单、对手价、最新价、超价、涨停价、跌停价、买一价、买二价、卖一价、卖二价,或者先用排队价,再用超价,分批报单,或者把大单拆成一个个小单,或者干脆直接把单子全部报出去

- 撤单

- 撤单条件依据是时间

- 比如 10 秒内还没有成交,价格已经远离下单时价格 10 跳,是继续等待、撤单还是追单

- 追单

- 如果追单,是按最新价去追,还是对手价,还是涨跌停价,如果追单仍未成交是否继续追单

- 涨跌停价

- 当下单信号出现时,刚好是涨跌停价格时怎么办

- 是否在涨跌停价挂单排队成交,如果没有成交时怎么办

- 集合竞价

- 夜盘

- 有些商品期货品种夜盘是从 21:00 至次日 02:30,这段时间做不做,人工做还是让电脑来做

- 重大节日

- 重大节日的超长假期之前,仓位需不需要保留。如果保留的话如何控制风险

极端行情¶

- 短时间价格大幅波动

- 价格瞬间涨跌停、连续涨跌停、乌龙指事件、黑天鹅行情价格踩踏事件等等,这些情况如何处理

- 流动性风险

- 如果一档对手盘没有你要的下单量,但你又需要及时成交,特别是非主力合约流动性很差,自己下的单子很容易对市场造成冲击,滑点很大时,如何应对

- 品种规则变化

- 商品期货品种加入夜盘,保证金比例上调,手续费上调,特别是短线策略,对于这些变化会非常敏感

- 交易环境风险

- 比如:突然断电、断网、电脑故障、软件宕机、银期转账暂停、自然灾害等,出现时如何应对

心理建设¶

- 交易中常见的三种主要心理情绪为贪婪、恐惧和侥幸

- 交易之前要有一个对未来的整体预期

- 实盘交易的全过程就是不断分析、修正和执行的过程