量化工具整体介绍¶

开源量化软件¶

- 无论是中低频交易策略、套利策略还是期权策略,都可以通过定制化模块来实现

- 由于用户掌控这软件的源代码,可以了解软件里面的每一个角落,所以更为可靠安全

商业量化软件¶

- 发明者量化工具

- 实盘交易收费 0.125 元/小时

- 登陆发明者量化工具的官方网站,注册并登陆

- 量化工具登录后开始设计自己的量化交易策略

- 量化工具编程会有一个集中的功能区,功能区主要包括左上角的控制中心,是该量化工具的核心功能,点击之后,就可以

- 编写交易策略和策略回测

- 设置交易品种的交易所

- 创建管理策略机器人的托管者

- 创建具体的量化交易机器人

- 策略广场中聚合了上千个官方和第三方免费开放的交易策略,方便复制学习

- 策略编辑界面,配置了经典策略样例,点击可直接使用策略代码,轻松体验整个量化交易的核心流程

- 该工具的仿真交易符合交易所规则,完全免费,仿真包括的时间、价格、订单量等与真实行情实时撮合,高度吻合实盘交易。大大提高策略验证效率

如何配置发明者量化交易系统¶

- 入门学习模拟仿真交易配置

- 实盘交易配置

添加交易所¶

- 打开浏览器,搜索发明者量化官网,注册并登录

- 打开控制中心,点击交易所,点击添加交易所

- 由于发明者量化工具支持多种交易市场,所以配置商品期货,一定要先在第①步中选择“传统期货”

- 在第②步中,需要填写所开户的期货公司给你的期货账户和密码

- 实盘的量化交易主要以国内期货交易品种为主,目前发明者量化的主要服务对象也是国内期货交易所

- 对于外汇交易,发明者量化可以作为一个学习的平台,因为外汇量化交易在 mt5 等平台已有出现,只是更为专业

- 推荐用 SimNow 仿真交易

- 该产品仿真各家交易所的交易及结算规则研发

- 目前已经支持国内各家期货交易所的商品期货业务

策略编写¶

- 策略库就是存放代码的地方,它相当于我们的量化交易策略仓库

- 策略编写

- 模拟回测

- 策略编写区是开发策略主要的工作区域

- 模拟回测区可以在开发策略过程中调试策略,以及策略开发完毕后检验策略

- 在控制台页面,点击“策略库”点击“新建策略”

- 点击下拉菜单,选择“麦语言”给策略起名

- 在代码编写区写代码

- 点击创建策略

创建量化交易机器人¶

- 创建一个机器人,它就可以自动帮你执行策略代码中的每一个交易逻辑,以及开仓、平仓、撤单等买卖操作

- 第①步:在控制中心页面,点击“机器人”,点击“创建机器人”

- 第②步:给机器人自定义一个名字

- 第③步:点击“+”号,添加交易平台

- 第④步:点击“创建机器人”

常用的API讲解¶

- 假如你需要获取当前品种今天的开盘价是多少,不需要知道具体是怎么获取到的。你只需要在代码编辑器中写入“OPEN”,直接使用就行了,“OPEN”就是麦语言中开盘价的 API

常用的麦语言¶

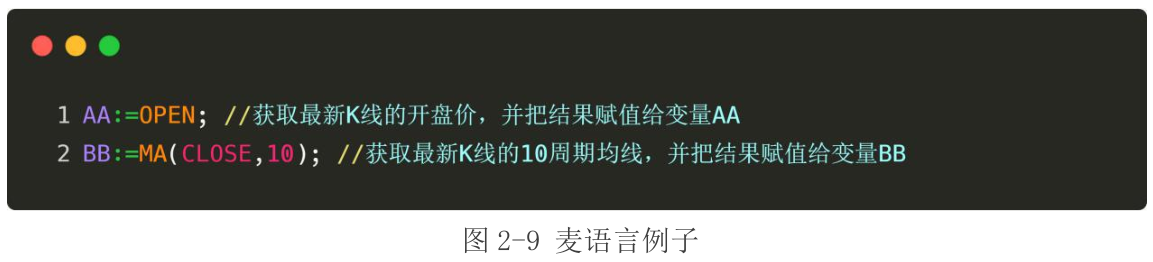

- 紫色的 AA 是变量,变量就是可以变的量,就跟我们初中学的代数是一样的

- 如果把开盘价赋值给 AA,那么 AA 就是开盘价

- 如果把最高价赋值给 AA,那么 AA 就是最高价

- 当然 AA 只是自定义的名字,你也可以定义为 BB

- 绿色的“:=”是赋值的意思,也就是将“:=”右边的数值给左边的变量

- 橘色的代码就是发明者量化工具的麦语言 API

- 第一行中的 OPEN 是获取收盘价的 API,直接使用就可以了

- 第二行中的 MA 是获取均线的 API

- 它需要传入 2 个参数,也就是说你需要告诉发明者量化工具,你需要什么样的均线

- 如果你希望获取以开盘价计算的 50 周期均线,那么可以写为:MA(OPEN,50)

- 注意两个参数之间有个英文逗号

- 它需要传入 2 个参数,也就是说你需要告诉发明者量化工具,你需要什么样的均线

- 其他麦语言API

- OPEN

- 获取最新 K 线的开盘价

- 例:AA:=OPEN; 获取最新 K 线的开盘价,并把结果赋值给 AA

- HIGH

- 获取最新 K 线的最高价

- 例:AA:=HIGH; 获取最新 K 线的最高价,并把结果赋值给 AA

- LOW

- 获取最新 K 线的最低价

- 例:AA:=LOW; 获取最新 K 线的最低价,并把结果赋值给 AA

- CLOSE

- 获取最新 K 线的收盘价,当盘中 k 线没有走完的时候,取得最新价

- 例:AA:=CLOSE; 获取最新 K 线的收盘价,并把结果赋值给 AA

- VOL

- 获取最新 K 线的成交量

- 例:AA:=VOL; 获取最新 K 线的成交量,并把结果赋值给 AA

- REF(X,N)

- 引用 X 在 N 个周期前的值。

- 例:REF(CLOSE,1); 获取上根 K 线的开盘价

- MA(X,N)

- 求 X 在 N 个周期内的简单移动平均

- 例:MA(CLOSE,10); //获取最新 K 线的 10 周期均线

- CROSSUP(A,B)

- 表示当 A 从下方向上穿过 B,成立返回 1(Yes),否则返回 0(No)

- 例:CROSSUP(CLOSE,MA(C,10)) //收盘价上穿 10 周期均价

- CROSSDOWN(A,B)

- 表示当 A 从上方向下穿 B,成立返回 1(Yes),否则返回 0(No)

- 例:CROSSDOWN(CLOSE,MA(C,10)) //收盘价下穿 10 周期均价

- BK

- 买入开仓

- 例:CLOSE>MA(CLOSE,5),BK; //收盘价大于 5 周期均线,买入开仓

- SP

- 卖出平仓

- 例:CLOSE<MA(CLOSE,5),SP; //收盘价小于 5 周期均线,卖出平仓

- SK

- 卖出开仓

- 例:CLOSE<MA(CLOSE,5),SK; //收盘价小于 5 周期均线,卖出开仓

- BP

- 买入平仓

- 例:CLOSE>MA(CLOSE,5),BP; //收盘价大于 5 周期均线,买入平仓

- BPK

- 买入平仓,并买入开仓(反手做多)

- 例:CLOSE>MA(CLOSE,5),BPK; //收盘价大于 5 周期均线,平掉空仓,再买开仓。

- SPK

- 卖出平仓,并卖出开仓(反手做空)

- 例:CLOSE<MA(CLOSE,5),SPK; //收盘价小于 5 周期均线,平掉多仓,再卖开仓。

- CLOSEOUT

- 平掉所有持仓,建议在加减仓模型中使用。

- 例:CLOSEOUT; 平掉所有方向的仓位。

- OPEN

常用的 JavaScript 语言 API¶

- 在 JavaScript 语言中创建变量通常称为“声明”变量

- 红色代码,我们使用 var 关键词来声明变量,变量名是橘色代码:“aa”

- 在 JavaScript 语言中,用等号赋值,也就是将“=”右边的数值给左边的变量

- 青色代码“exchange”是交易所对象

- 这里的交易所指的就是你所设置的期货公司

- 这是一个固定的格式

- 也就是你在调用 JavaScript 语言的 API 时,必须指定交易所对象

- 绿色代码就是 JavaScript 语言的 API

- 当我们调用它的时候,其实是调用交易所对象中的函数

- 注意蓝色代码后面的点,也是一个固定格式

- 这里的函数与我们中学时学的函数是一个意思

- 如果该函数不需要指定参数,就以空括号表示

- 如果该函数必须传入参数,就把参数写到括号里面

- 青色代码“exchange”是交易所对象

- 其他 JavaScript 语言 API

- SetContractType(“品种代码”)

- 设置合约类型,也就是你要交易哪个品种

- 例:exchange.SetContractType("rb1905"); //设置交易的品种为“螺纹钢 1905合约”

- GetTicker()

- 获取 Tick 数据

- 例:exchange.GetTicker(); //获取 Tick 数据

- GetRecords()

- 获取 K 线数据

- 例:exchange.GetRecords(); //获取 K 线数据

- Buy()

- 买入

- 例:exchange.Buy(5000, 1); //以 5000 元的价格买一手

- Sell()

- 买入

- 例:exchange.Sell(5000, 1); //以 5000 元的价格卖一手

- GetAccount()

- 获取账户信息

- 例:exchange.GetAccount(); //获取账户信息

- GetPosition()

- 获取持仓信息

- 例:exchange.GetPosition(); //获取持仓信息

- SetDirection()

- 设置做多做空下单类型

- 例:

- exchange.SetDirection("buy"); //设置下单类型为买入开多仓

- exchange.SetDirection("closebuy"); //设置下单类型为卖出平多仓

- exchange.SetDirection("sell"); //设置下单类型为卖出开空仓

- exchange.SetDirection("closesell"); //设置下单类型为买入平空仓

- Log()

- 在日志中输出一条信息

- 例:Log(“hello, worle”); //在日志中输出”hello world”

- Sleep()

- 使程序暂停一段时间

- 例:Sleep(1000); //使程序暂停 1 秒

- SetContractType(“品种代码”)

如何在发明者量化系统上编写策略¶

准备¶

- 打开发明者量化工具的官网,依次点击“策略库”、“新建策略”

- 在编程语言下拉菜单中,选择麦语言或者JavaScript 语言

- 该平台也支持 Python、C++以及可视化语言

策略想法¶

- 一个价格突破均线的策略

- 如果价格高于最近10 天的平均价格就买入

- 如果价格低于最近 10 天的平均价格就卖出

- 但是价格虽然能直观的反映出市场状态,却会有很多假突破信号

- 所以需要对这个策略升级改进

- 首先,选择一个较大周期均线,来判断趋势走向

- 这至少已经过滤将近一半假突破信号

- 大周期均线虽然迟钝,但是会更加稳定

- 然后,为了再次提高入场的成功率,再增加一个条件,这条大周期均线至少是向上的

- 最后,使用价格、短期均线、长期均线的相对位置关系形成一个完整的交易策略

- 首先,选择一个较大周期均线,来判断趋势走向

策略逻辑¶

- 把文字版的策略逻辑转换成代码,它将包括三个步骤:

- 获取行情

- 计算指标

- 下单买卖

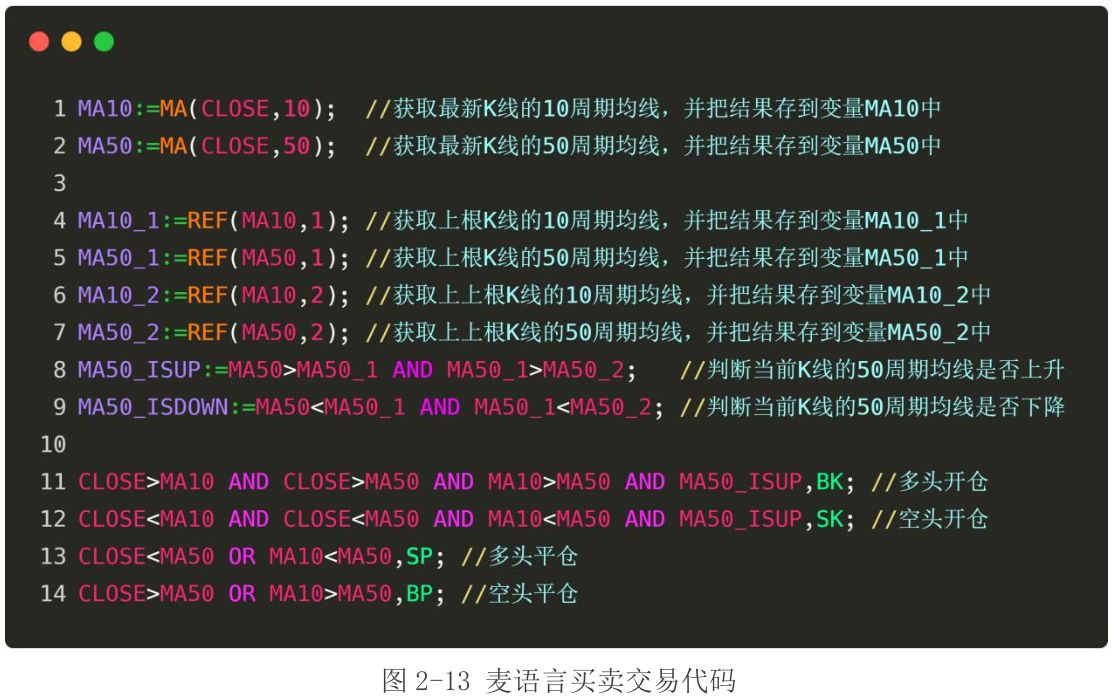

- 多头开仓

- 如果当前没有仓位

- 并且收盘价大于短期均线

- 并且收盘价大于长期均线

- 并且短期均线大于长期均线

- 并且长期均线是上升的

- 空头开仓

- 如果当前没有仓位

- 并且收盘价小于短期均线

- 并且收盘价小于长期均线

- 并且短期均线小于长期均线

- 并且长期均线是下降的

- 多头平仓

- 如果当前持有多单

- 并且收盘价小于长期均线

- 或者短期均线小于长期均线

- 或者长期均线是下降的

- 空头平仓

- 如果当前持有空单

- 并且收盘价大于长期均线

- 或者短期均线大于长期均线

- 或者长期均线是上升的

麦语言策略¶

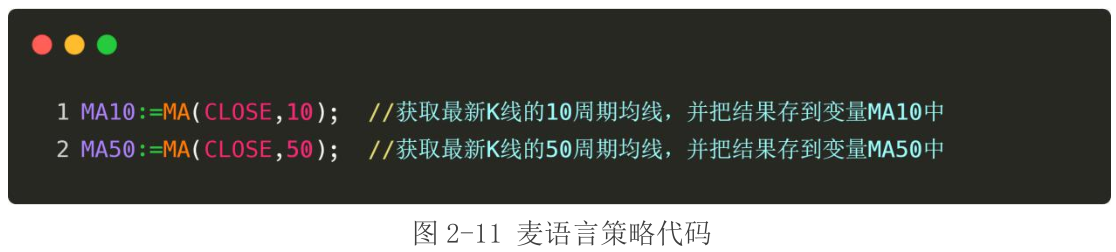

- 获取收盘价的 API 就是:CLOSE

- 假设短期均线为 10 周期均线,长期均线为 50 周期均线

- MA(CLOSE,10)

- MA(CLOSE,50)

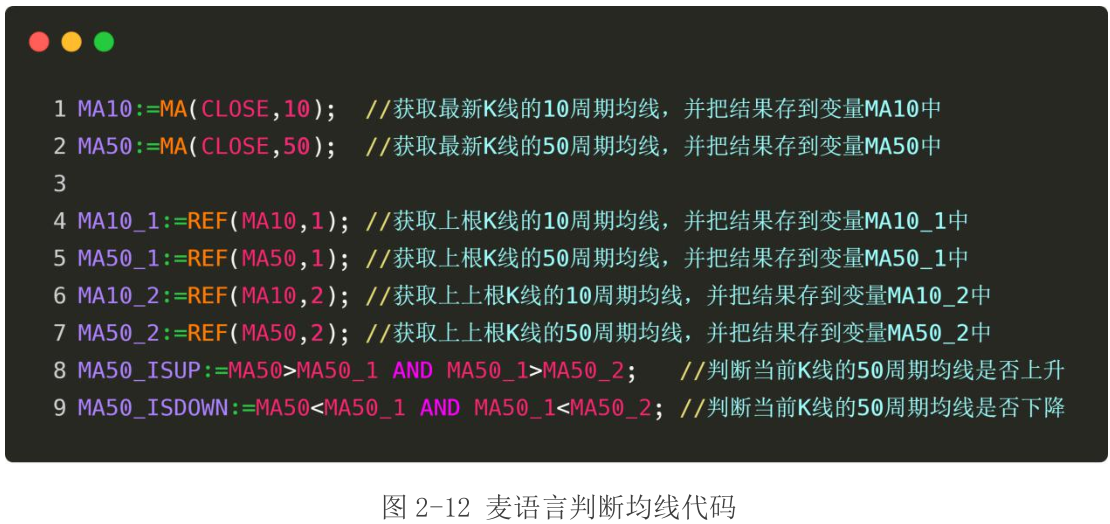

- 判断均线上升

- 当前 K 线的 50 周期均线数值比上根 K 线的 50 周期均线值大

- 并且上根 K 线的 50 周期均线数值比上上根 K 线的 50 周期均线值大

- 反之就是判断均线下降