QUANTAXIS核心数据结构以及方法

- 1 QUANTAXIS核心数据结构以及方法

- 2 取一个股票的数据

- 3 取多个股票的数据

- 4 显示结构体的数据 .data

- 5 显示结构体的开/高/收/低 .open/.high/.close/.low

- 6 结构体拆分 splits()

- 7 数据结构复权 to_qfq()/to_hfq()

- 8 数据透视 .pivot()

- 9 数据的自定义筛选 .selects(code,start,end)

- 10 数据的时间筛选 .select_time(start,end)

- 11 数据按时间往前/往后推 select_time_with_gap(time,gap,methods)

- 12 选取某一个月份的数据 select_month(month)

- 13 选取结构组里面某一只股票 select_code(code)

- 14 取某一只股票的某一个时间的 bar(code,time,if_trade)

- 15 统计学部分

- 16 画图 plot(code)

QUANTAXIS核心数据结构以及方法¶

- QUANTAXIS DATAStruct

- QA_DataStruct_Stock_day

- QA_DataStruct_Index_day

- QA_DataStruct_Future_day

- QA_DataStruct_Stock_min

- QA_DataStruct_Index_min

- QA_DataStruct_Future_min

- Basic Module

- OHLC data(Open/High/Low/Close)

- Price_limit(HL/LL)

- FQ_Module

- Bar(bar/security)

- Index

- date/datetime

- Application

- Select_code

- select_time/select_month

- Gap selection

- Pivot

- Plot

- Get_bar

- Statistic Module

- mean

- manx/min

- variance/pvariance

- stdev/pstdev

- mean_harmonic

- mode

- amplitude

- skewnewss

- kurtosis

- pct_change

- mad

- price_diff

- API

- add_func

- to_pd

- to_numpy

- to_list

- to_json

- to_dict

- QA_DataStruct具有的功能

- 数据容器

- 数据变换【分拆、合并、倒序】split/merge

- 数据透视 pivot

- 数据筛选 selects/select_time/select_time_with_gap/select_code/get_bar/select_month

- 数据复权 to_qfq/to_hfq

- 数据显示 show

- 格式变换 to_json/to_pandas/to_list/to_numpy/to_hdf

- 数据库查询 query

- 画图 plot

- 计算指标 add_func

- 生成器 panel_gen(按时间分类的面板生成器)/ security_gen(按股票分类的股票生成器)

- QA_DataStruct_Stock_block

- (属性)该类下的所有板块名称 block_name

- 查询某一只股票所在的所有板块 get_code(code)

- 查询某一个(多个)板块下的所有股票 get_block(blockname)

- 展示当前类下的所有数据 show

In [40]:

import QUANTAXIS as QA

# QA.QA_fetch_stock_day_adv

# QA.QA_fetch_stock_min_adv

# QA.QA_fetch_index_day_adv

# QA.QA_fetch_index_min_adv

- day 线的参数是code, start, end

- min 线的参数是code, start, end, frequence='1min'

- 其中 code 可以是一个股票,也可以是一列股票(list)

取一个股票的数据¶

In [39]:

QA.QA_fetch_stock_day_adv('000001','2021-01-01','2021-10-01')

Out[39]:

取多个股票的数据¶

In [5]:

QA.QA_fetch_stock_day_adv(['000001','000002'],'2021-01-01','2021-10-01')

Out[5]:

显示结构体的数据 .data¶

In [41]:

QA.QA_fetch_stock_day_adv(['300872','000948'],'2021-08-20','2021-09-01').data

Out[41]:

显示结构体的开/高/收/低 .open/.high/.close/.low¶

In [42]:

QA.QA_fetch_stock_day_adv(['300872','000948'],'2021-08-20','2021-09-01').high

Out[42]:

结构体拆分 splits()¶

- 当一个DataStruct里面存在多个证券时,可以通过拆分的方法,将其变成多个DataStruct

In [43]:

QA.QA_fetch_stock_day_adv(['000001','000002'],'2017-09-20','2017-10-01').splits()

Out[43]:

数据结构复权 to_qfq()/to_hfq()¶

In [53]:

QA.QA_fetch_stock_day_adv(['000948','300872'],'2021-08-20','2021-09-01').to_hfq().data

Out[53]:

数据透视 .pivot()¶

In [54]:

QA.QA_fetch_stock_day_adv(['000948','300872'],'2021-08-20','2021-09-01').pivot('open')

Out[54]:

数据的自定义筛选 .selects(code,start,end)¶

In [55]:

QA.QA_fetch_stock_day_adv(['000948','300872'],'2021-08-20','2021-09-01').to_qfq().selects('000948','2021-08-21','2021-09-01').data

Out[55]:

数据的时间筛选 .select_time(start,end)¶

In [61]:

QA.QA_fetch_stock_day_adv(['000948','300872'],'2021-08-20','2021-09-01').select_time('2021-08-25','2021-08-31')

Out[61]:

In [63]:

QA.QA_fetch_stock_day_adv(['000948','300872'],'2021-08-20','2021-09-01').select_time('2021-08-25','2021-08-31').data

Out[63]:

数据按时间往前/往后推 select_time_with_gap(time,gap,methods)¶

- time 是所选择的时间

- gap 是长度 (int)

- methods 的选项

- '<='

- 'lte'

- '<'

- 'lt'

- 'eq'

- '=='

- '>'

- 'gt'

- '>='

- 'gte'

In [14]:

QA.QA_fetch_stock_day_adv(['000001','000002'],'2017-09-20','2017-10-01').select_time_with_gap('2017-09-20',2,'gt')

Out[14]:

In [64]:

QA.QA_fetch_stock_day_adv(['000001','000002'],'2017-09-20','2017-10-01').select_time_with_gap('2017-09-20',5,'gt').data

Out[64]:

选取某一个月份的数据 select_month(month)¶

In [66]:

QA.QA_fetch_stock_day_adv(['000001','000002'],'2017-09-20','2017-10-10').select_month('2017-10')

Out[66]:

In [68]:

QA.QA_fetch_stock_day_adv(['000001','000002'],'2017-09-20','2017-10-10').select_month('2017-10').data

Out[68]:

选取结构组里面某一只股票 select_code(code)¶

In [17]:

QA.QA_fetch_stock_day_adv(['000001','000002'],'2017-09-20','2017-10-01').select_code('000001')

Out[17]:

In [18]:

QA.QA_fetch_stock_day_adv(['000001','000002'],'2017-09-20','2017-10-01').select_code('000001').data

Out[18]:

取某一只股票的某一个时间的 bar(code,time,if_trade)¶

- 第三个选项 默认是True

- 第三选项的意义在于,如果出现了停牌,参数如果是True 那么就会返回空值 而如果是False,就会返回停牌前最后一个交易日的值

In [73]:

type(QA.QA_fetch_stock_day_adv(['000001','000002'],'2017-09-20','2017-10-01').get_bar('000001','2017-09-20'))

Out[73]:

In [83]:

QA.QA_fetch_stock_day_adv(['000001','000002'],'2017-09-20','2017-10-01').get_bar('000001','2017-09-20')

Out[83]:

In [91]:

list(QA.QA_fetch_stock_day_adv(['000001','000002'],'2017-09-20','2017-10-01').get_bar('000001','2017-09-20'))

Out[91]:

统计学部分¶

平均价 price¶

- 为了统计学指标的需要, price=AVERAGE(open+high+low+close)

- price是一个pd.Series 类

In [102]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').data

Out[102]:

In [103]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').open

Out[103]:

In [92]:

type(QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').price)

Out[92]:

In [95]:

list(QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').price)

Out[95]:

In [96]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').price

Out[96]:

price均值 mean¶

In [21]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').mean

Out[21]:

In [104]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').high.mean

Out[104]:

最大最小值 max/min¶

In [22]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').max

Out[22]:

In [23]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').min

Out[23]:

方差/样本方差 pvariance/variance¶

- 总体(population)和 样本(sample)

- 总体包含我们研究的目标群体中所有的个体的数据

- 比如所有2008年的海归科学家的年龄

- 样本仅包含总体中一部分个体的数据

- 假设2008年的海归科学家总共10万人,我们费了大劲找到了1万人,这1万人的年龄就是刚才那个总体的一个样本

- 总体和样本是相对的概念

- 如果某人研究时觉得1万个数据还是太多不好搞,从中随机抽了100个数据,这时候那1万个数据就成了总体了

- 总体包含我们研究的目标群体中所有的个体的数据

- 虽说样本和总体是相对的概念,但在大多数情况下,我们都会谦虚地认为我们手里的数据只是一个样本,是通过对总体进行抽样而获得的,或者说我们的研究问题总是使得直接研究总体是不可行的

- 把关于总体的统计量叫做“总体XX(population xxx)”

- 把关于样本的统计量叫做“样本XX(sample xxx)”。

- 总体方差是一组资料中各数值与其算术平均数离差平方和的平均数

- 总体方差有有限总体和无限总体,有自己的真实参数,这个均值是实实在在的真值,在计算总体方差的时候,除以的是N

- 总体方差的分母却是 n

- 样本方差是样本关于给定点x在直线上散布的数字特征之一,其中的点x称为方差中心

- 样本方差数值上等于构成样本的随机变量对离散中心 x 之方差的平方和

- 样本方差是总体里随机抽出来的部分,用来估计总体(总体一般很难知道),由样本可以得到很多种类的统计量

- 样本方差的分母是 n-1

In [25]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').pvariance

Out[25]:

In [24]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').variance

Out[24]:

标准差/样本标准差 pstdev/stdev¶

In [26]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').pstdev

Out[26]:

In [27]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').stdev

Out[27]:

调和平均数 mean_harmonic¶

- 所有数字的倒数的算术平均数的倒数

- 所有数字取倒数

- 计算这些倒数的算术平均数

- 对上一步的计算结果取倒数

- 经典的例子是以不同的速度通过相同的距离(加权算术平均数)

- price的调和平均数

In [28]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').mean_harmonic

Out[28]:

众数 mode¶

- 返回price的众数 (注意: price序列可能没有众数, 因此可能会报错, 内部处理后, 返回None)

In [97]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').price

Out[97]:

In [98]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').mode

Out[98]:

In [30]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').price.mode

Out[30]:

振幅 amplitude¶

In [31]:

QA.QA_fetch_stock_day_adv('000001','2017-01-20','2017-10-01').amplitude

Out[31]:

偏度 skew¶

In [32]:

QA.QA_fetch_stock_day_adv('000001','2017-01-20','2017-10-01').skew

Out[32]:

峰度 kurt¶

In [33]:

QA.QA_fetch_stock_day_adv('000001','2017-01-20','2017-10-01').kurt

Out[33]:

百分比变化 pct_change¶

In [34]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').pct_change

Out[34]:

平均绝对偏差 mad¶

- 指各次测量值的绝对偏差绝对值的平均值

In [108]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').mad

Out[108]:

价格差分 price_diff¶

- 返回价格的一阶差分

- 差分,一般在大数据里用在以时间为统计维度的分析中,其实就是下一个数值 ,减去上一个数值

- 当间距相等时,用下一个数值,减去上一个数值 ,就叫“一阶差分”

- 做两次相同的动作,即再在一阶差分的基础上用后一个数值再减上一个数值一次,就叫“二阶差分"

- 差分的作用是减轻数据之间的不规律波动,使其波动曲线更平稳

In [36]:

QA.QA_fetch_stock_day_adv('000001','2017-09-20','2017-10-01').price_diff

Out[36]:

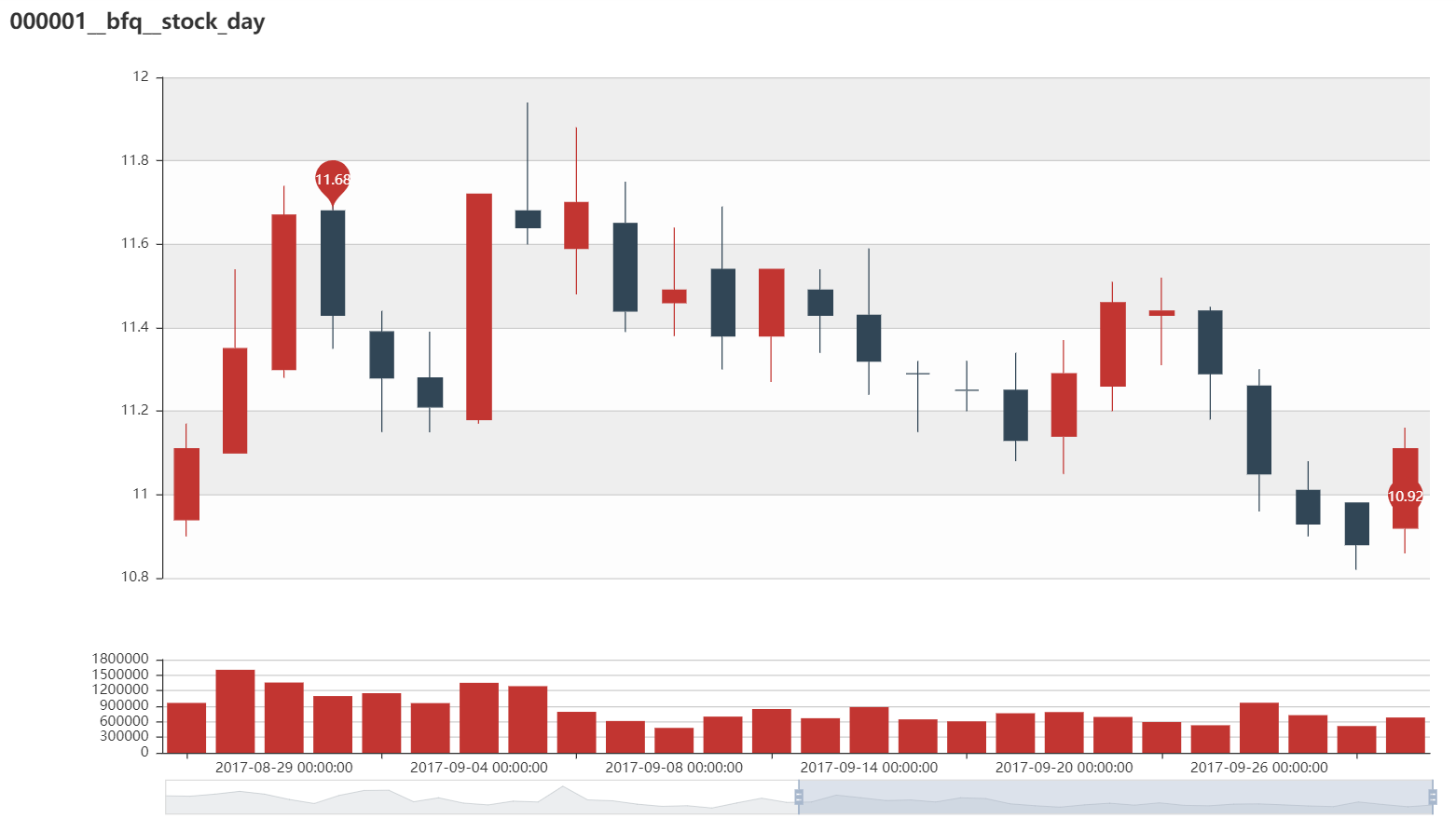

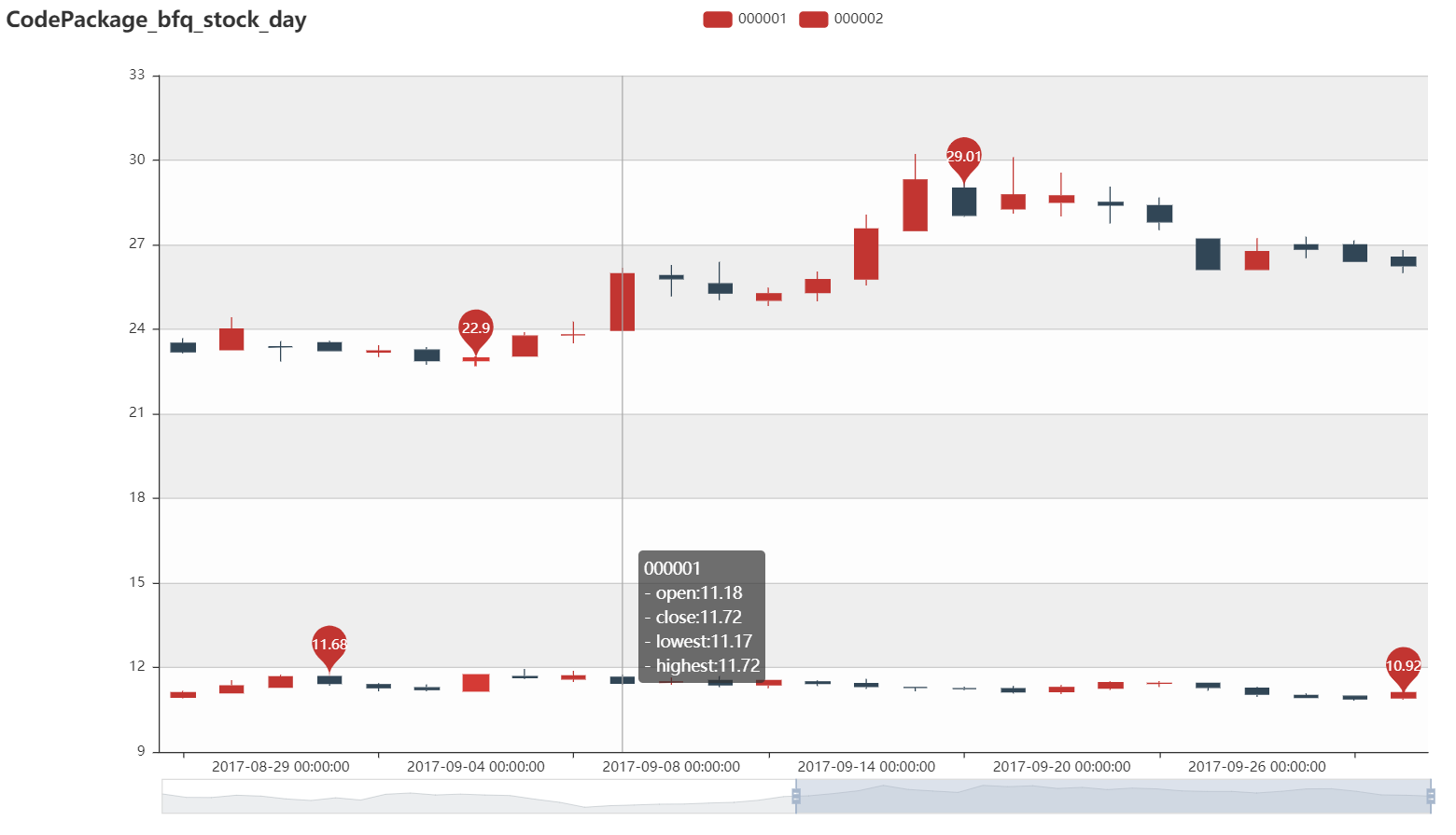

画图 plot(code)¶

- 如果是()空值 就会把全部的股票都画出来

- 备注:Plot需要pyechart版本为0.5,不可为1

In [1]:

QA.QA_fetch_stock_day_adv(['000001','000002'],'2017-09-20','2017-10-01').plot()

In [2]:

QA.QA_fetch_stock_day_adv(['000001','000002'],'2017-09-20','2017-10-01').plot('000001')