读书笔记:手把手看债券系列之8——债券收益率曲线与利差分析

收益率曲线¶

浅析收益率曲线¶

- 收益率曲线,是描绘债券收益率与期限关系的曲线

- 反映了在当前市场上同一类债券,不同期限的收益率水平

- 也方便比较不同品种收益率曲线之间的区别

收益率曲线的类型¶

到期收益率曲线 YTM¶

- 到期收益率曲线是由不同期限到期收益率组成的曲线

- 到期收益率指的是投资者持有该债券到期所能够得到的年收益率

- 也是这只债券未来所有现金流折算为当前价格的贴现率

- 在实际计算时,可以通过市场交易数据计算获取到期收益率

- 因为到期收益率比较直观的告诉了我们持有该债券到期能够获得多少收益

- 所以债券市场也都是用收益率作为报价单位的

- 示例1

- 以98.8元的市场价格买进了一张面值为100元,票息为3%,利息年付的1年期国债

- $98.8 = \frac{100 \times (1+3\%)}{1+r\%}$

- ${\color{Red}\Rightarrow } r = 4.25\%$

- 示例2

- 以95元的价格买进了一张面值为100元,票息为3%,利息年付的3年期国债

- $95 = \frac{3}{(1+r\%)^1} + \frac{3}{(1+r\%)^2} + \frac{100+3}{(1+r\%)^3}$

- ${\color{Red}\Rightarrow } r = 4.8\%$

即期收益率曲线¶

- 到期收益率是在假设未来各期限资金贴现率一样的前提下计算得到的

- 这实际上是一个比较强的假设

- 因为按照日常的经验,不同期限的资金应该有不一样的价格

- 于是市场提出了即期收益率,对应的是即期收益率曲线

- 指在持有期没有现金流的利率(零息利率)

- 在整个存续期里都不会支付利息

- 在到期后按面值偿还

- 即:投资者持有零息债券所获得的收益率就是即期收益率

- 即期收益率是假设未来不同期限的资金对应的收益率(贴现率)不一样,且一般长期限的即期收益率高于短期限的即期收益率

- 即期收益率不能直接通过市场交易数据得到

- 需要通过到期收益率来反向推导即期收益率(拔靴法)

- 示例

- 某国债,按年付息,票息为 $3\%$,债券 $1$ 年期、$2$ 年期和 $3$ 年期的到期收益率分别为 $4.25\%$、$4.6\%$ 和 $4.8\%$

- $1$年期

- $现值= \frac{103}{1+1年期即期收益率}\ \ \ \ \ \ \ \ \ \ =\frac{103}{1+1年期到期收益率}\ \ \ \ \ \ \ \ \ \ =\frac{103}{1+4.25\%}$

- ${\color{Red}\Rightarrow } 1年期即期收益率 = 4.25\%$

- $2$年期

- $现值= \frac{3}{1+4.25\%}\ + \frac{103}{(1+2年期即期收益率)^2}\ \ \ \ \ \ \ \ \ \ =\frac{3}{1+2年期到期收益率}\ \ \ \ \ \ \ \ \ \ +\frac{103}{(1+2年期到期收益率)^2}\ \ \ \ \ \ \ \ \ \ =\frac{3}{1+4.6\%} +\frac{103}{(1+4.6\%)^2}$

- ${\color{Red}\Rightarrow } 2年期即期收益率 = 4.6053\%$

- $3$年期

- $现值= \frac{3}{1+4.25\%}\ + \frac{3}{(1+4.61\%)^2}\ + \frac{103}{(1+3年期即期收益率)^3}\ \ \ \ \ \ \ \ \ \ =\frac{3}{1+3年期到期收益率}\ \ \ \ \ \ \ \ \ \ +\frac{3}{(1+3年期到期收益率)^2}\ \ \ \ \ \ \ \ \ \ +\frac{103}{(1+3年期到期收益率)^3}\ \ \ \ \ \ \ \ \ \ =\frac{3}{1+4.8\%} +\frac{3}{(1+4.8\%)^2} +\frac{103}{(1+4.8\%)^3}$

- ${\color{Red}\Rightarrow } 3年期即期收益率 = 4.8099\%$

- $1$年期

- 某国债,按年付息,票息为 $3\%$,债券 $1$ 年期、$2$ 年期和 $3$ 年期的到期收益率分别为 $4.25\%$、$4.6\%$ 和 $4.8\%$

- 即期收益率更多的是被用于债券的估值定价,而很少被用于债券的交易,比如:

发行人要发行一张面值为 $100$,票息为 $3\%$,按年付息的 $2$ 年期债券

那么他便可以按照现有的即期收益率曲线将未来的现金流逐一折现,计算该债券的现值

并以此为依据来进行债券的定价

远期收益率曲线¶

- 一般用 $y(n,k)$,表示 $n$ 年后,$k$ 年期的即期收益率

- 比如 $y(1,2)$ 表示的就是 $1$ 年之后,$2$ 年期的即期收益率

- 如果特别说明也能表示远期的到期收益率

远期收益率推导的核心思想¶

- 一个人如果要配置一份总期限为3年的资产

- 那么无论是直接购买3年期的零息债券

- 还是先购买2年期的零息债券,2年之后再购买1年期的零息债券

- 这两种资产配置方式带来的收益应该是一样的

- 如果不一样,投资者就只会购买收益率高的组合。比如:

- 如果直接购买3年期的零息债券获得的收益率更高,那么投资者就只会购买3年期零息债券

- 反之则相反

- 在市场的作用下,最后这两个组合所能够获得的收益就应该是一样的

- 示例

- 投资者投资 $100$ 万 $3$ 年期的零息债券(复利),其中 $1$ 年、$2$ 年和 $3$ 年的即期收益率分别为 $4.25\%$、$4.61\%$ 和 $4.84\%$

- $3$ 年后获得:$100 \times 1.0484^3 = 115.2$ 万元

- 计算 $2$ 年后 $1$ 年期的远期利率 $y(2,1)$

- $100 \times 1.0462^2 \times [1+y(2,1)]=115.2$

- ${\color{Red}\Rightarrow } 2年后1年期的远期收益率 = 5.3\%$

即期收益率推导远期的即期收益率曲线¶

- $[1+y(n,k)]^{k} \times (1+n年期即期收益率)^n=[1+(n+k)年期即期收益率]^{n+k}$

三种收益率曲线的比较¶

- 到期收益率是在进行市场交易时最经常使用的收益率指标

- 即期收益率则主要被用于债券的估值定价

- 远期收益率更多的是用于利率模型的构建,在日常交易中使用不多

| 含义 | 构建 | 用途 | |

|---|---|---|---|

| 到期收益率曲线 | 是投资者持有债券到期能够获得的年化收益率, 也是使债券未来所有现金流折算为债券当前价格的贴现率 |

基于市场成交数据, 通过样本的成交数据来获得关键期限的到期收益率, 再通过数学方法获得收益率曲线 |

是交易时最常用的数据, 投资者可以根据该曲线了解目前市场的行情 |

| 即期收益率曲线 | 也称为零息收益率,是指在存续期内没有现金流的收益率 | 由到期收益率曲线推导得到 | 多用于债券的估值定价 |

| 远期收益率曲线 | 分为远期的即期收益率和远期的到期收益率, 体现的是隐含的远期收益率 |

由即期收益率曲线和到期收益率曲线分别推导得到 | 一般用作利率模型的构建 |

收益率曲线的形状¶

向上的收益率曲线¶

- 期限越长,收益率越高

- 一般期限越长意味着投资者面临的各类风险(包括流动性风险、信用风险、市场波动风险等)越大,投资者也会要求更高的收益率

向下的收益率曲线¶

- 表示期限越长,收益率越低

- 一般不多见,其出现可能有以下几种原因:

- 一是市场流动性迅速收紧,货币市场利率快速上行带动短端债券收益率上行,最终使得收益率曲线出现倒挂

- 如2013年6月爆发的“钱荒”一度使得短期债券收益率超过了长期债券收益率

- 二是市场对未来经济发展态势持悲观态度,预期未来收益率会下滑,于是使得长端收益率低于短端收益率

- 如在1990年的时候,日本市场普遍对经济发展态势持悲观态度,认为未来经济会进入衰退期,企业的盈利能力会下滑,于是长期收益率快速走低,并出现收益率倒挂

- 一是市场流动性迅速收紧,货币市场利率快速上行带动短端债券收益率上行,最终使得收益率曲线出现倒挂

水平的收益率曲线¶

- 表示期限对收益率的影响不大

- 这种现象往往出现在过渡阶段

- 比如在从向上的收益率曲线变为向下的收益率曲线的过程中,会出现这种水平状的收益率曲线

驼峰型收益率曲线¶

- 表示某一期限收益率高于左右两侧收益率

- 这种情况的出现可能与流动性有关

- 目前市场上交易最活跃的券种是10年期的国开债和国债,而7年期左右的债券流动性较差

- 这就使得投资者会给10年期债券额外的流动性溢价【价格较高则收益率较低】,使得10年期债券的收益率反而低于7年期债券的收益率

- 如在2020年9月份市场就出现了7年期与10年期收益率倒挂的现象。

市场理论¶

- 预期理论

- 市场的期限结构,取决于投资者对未来利率走势的预期

- 流动性偏好理论

- 长期债券的流动性比短期限的差,潜在风险高,需要更高的收益率

- 分割市场理论

- 长短期债券的投资者不同且相互独立,而长短期收益率是投资双方的均衡

- 期限选择理论

- 大部分投资者偏好短期债券,让投资者购买长期债券需要更高的收益率

影响收益率曲线的主要因素¶

- 市场预期收益率

- 债券风险溢价

- 凸性偏差

市场预期收益率¶

- 当投资者预期未来市场利率会上升时

- 他们相应的会要求长期债券提供更高的到期收益率,以弥补未来市场利率上升导致的损失

- 此时收益率曲线就会向上倾斜

- 当投资者预期未来市场利率会下降时

- 长期债券的潜在价值会上升,投资者愿意以更高的价格(相应的更低的收益率)去购买长期债券,以获取未来市场利率下跌带来的收益

- 相应的收益率曲线就会向下倾斜

- 而当投资者预期未来市场利率不变时,那么长期债券的收益率会保持在现有的水平,即收益率曲线保持水平

- 对市场而言更关键的是如何形成自己的预期,或者说该怎么去判断未来的利率走势

- 目前,市场一般从货币政策、经济基本面等角度来判断未来利率的走势,并形成自己的预期

债券风险溢价¶

- 债券风险溢价指的是由于存在各种潜在风险,投资者会要求的风险补偿

- 流动性风险

- 市场波动风险

- 制度限制问题导致的风险

- 债券供需问题导致的风险

- 市场部门间流动性差异导致的风险

凸性偏差¶

- 凸性表示债券价格与收益率曲线的弯曲程度,体现的是债券价格对市场利率变化的敏感程度

- 凸性高的债券更受投资者的欢迎

- 一般长期限债券的凸性会大于短期限债券的凸性

- 长短期债券对利率变动的反应程度是不同的

- 在市场利率下降时,长端债券的收益率往往会比短端债券的收益率下降的快一些,这会使得收益率曲线变平

- 在市场利率上升时,长端债券的收益率往往会比短端债券的收益率上升的少一些,这就容易使得收益率曲线上移变平

当前市场利率(无风险利率)下降,导致按照无风险利率贴现计算的现值上升,即债券价格上升,进而导致长短期债券收益率下降

当前市场利率(无风险利率)上升,导致按照无风险利率贴现计算的现值下降,即债券价格下降,进而导致长短期债券收益率上升

备注:利率(即无风险利率)加上风险利率,就是息票率,即债券票面利率- 对于债券投资者,价格上升,投资成本上升,收益率下降;

- 对于债券持有者,价格上升出现浮盈,如果卖出就实现了盈利;价格低时买入、价格高时卖出,赚取差价,债券持有者在持有期的收益率上升,并不是债券本身的收益率上升。

- 利率下降,对于还未投资的人来说是坏事,对持有者来说是好事。

- 债券牛市,是指债券价格上升,所以通常说的债券牛市,都发生在央行大幅降息的时候

- 收益率曲线的快速向上变陡的多种可能性

- 既可能是要求更高的风险溢价(如流动性溢价)

- 也可以反映市场认为未来市场利率会上行【预期未来市场利率会上行,则会要求更高的未来债券收益率】

收益率曲线的变化¶

- 平移变化

- 各期限收益率在过去一段时间里出现了相同幅度的波动,曲线形状不发生变化

- 在现实中,一般比较难以见到完全平移的曲线运动,更多的是近似于平移的情况

- 旋转变化

- 收益率曲线长短端收益率的变动幅度不一致,从而整条收益率曲线变得更加陡峭或者更为平缓

- 这种变化也是在日常中最为常见的

- 蝶式与反蝶式变化

- 蝶式与反蝶式变化主要是指收益率曲线的长端与短端出现同方向,大幅度的变动,而收益率曲线中端的变化却比较小

收益率曲线投资策略¶

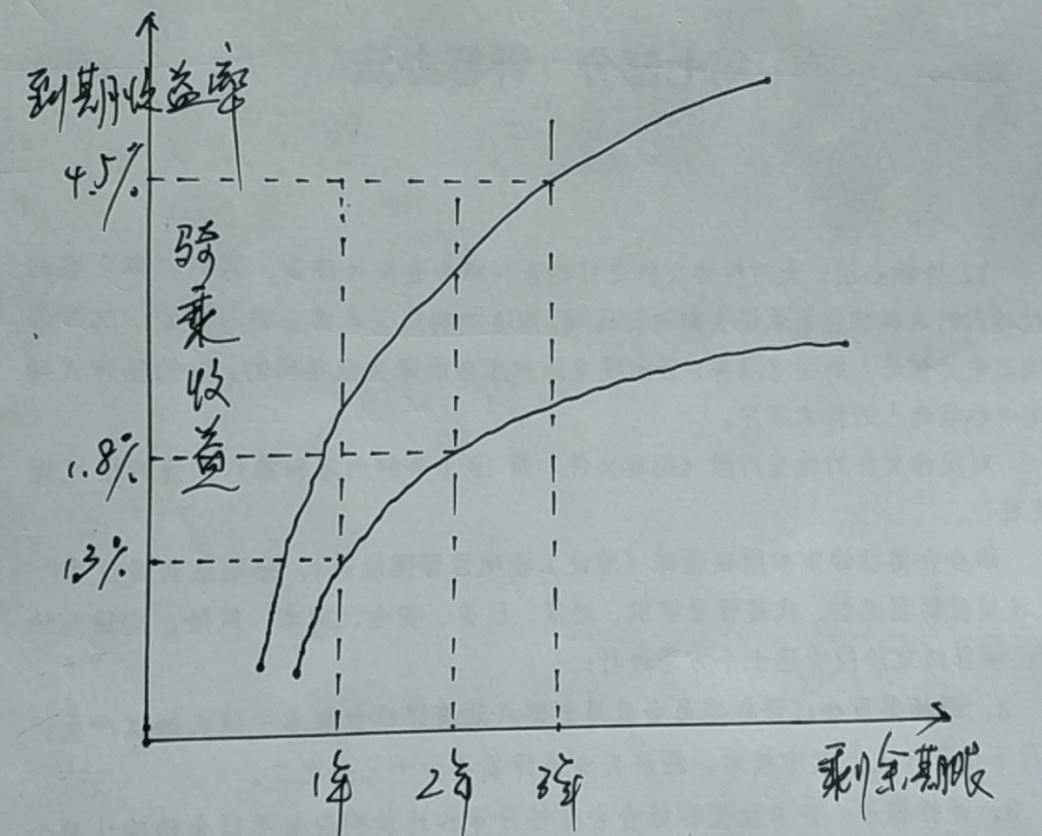

骑乘策略¶

骑乘策略的基本思想

在短端收益率低于长端收益率时,假设预期收益率曲线在投资期内形态不变

那么随着时间的流逝,期限变短的债券到期收益率也会随之降低【意味着价格变高】

这会给债券投资者带来额外的资本利得收入

- 示例

- 假设 $1$ 年期和 $2$ 年期零息国债的到期收益率为 $1.3\%$ 和 $1.8\%$

- 这时如果投资者买入一张 $2$ 年期零息国债

- 买入价格为 $\frac{100}{(1+1.8\%)^2}=96.49$ 元

- 即如果投资者持有到期,那么他能够获得 $1.8\%$ 的收益

- 持有 $1$ 年后,这张债券的剩余期限为 $1$ 年【 $x$ 年期的到期收益率,这里的 $x$ 年期,是指剩余期限 】

- 假设 $1$ 年期的收益率还是 $1.3\%$【即之前的假设:预期收益率曲线在投资期内形态不变】

- 那么投资者可以按照 $\frac{100}{1.013}=98.72$ 元的价格卖出该债券

- 而在这一年里,投资者获得的投资收益率为:$\frac{98.72}{96.49}-1=2.3\%$

- 其中:

- $1.8\%$ 是持有债券获得的收益

- $0.5\%$ $[(1.8\%-1.3\%)\times 1 = 0.5% ]$ 的收益是由于随着期限的临近,价格上涨带来的额外收益,这一部分收益也就是我们说的骑乘收益

- 其中:

适合使用骑乘策略的情况¶

- 债券收益率曲线比较陡峭,那么随着期限的降低,收益率下降的幅度更大,投资者也能够获得更高的骑乘收益

- 剩余期限越长,投资者越能获得更高的收益

- 获取骑乘收益的前提是未来收益率曲线不会出现明显的变化

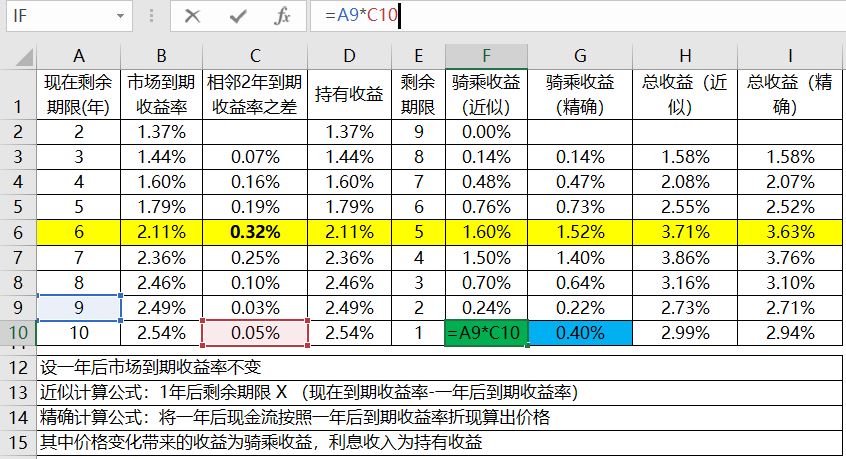

- 附息债券骑乘收益示例

- 市场上

- $9$ 年期债券到期收益率 $2.49\%$,面值 $100$ 元

- $10$ 年期债券到期收益率 $2.54\%$,面值 $100$ 元

- 未来到期收益率不变

- 投资者持有 $10$ 年期债券 $1$ 年后获得票息:$=100 \times 2.54\%=2.54$ 元

- 持有 $1$ 年后的现值(已变成 $9$ 年期的债券,此时到期收益率变为 $2.49\%$)为:

- $=\frac{2.54}{(1+2.49\%)^{1}}+\frac{2.54}{(1+2.49\%)^{2}}+\frac{2.54}{(1+2.49\%)^{3}}+...+\frac{2.54}{(1+2.49\%)^{8}}+\frac{100+2.54}{(1+2.49\%)^{9}}$

- $=100.40$

- 持有 $1$ 年后的现值(已变成 $9$ 年期的债券,此时到期收益率变为 $2.49\%$)为:

- 投资者持有该债券获取的收益为:$\frac{100.4+2.54}{100}-1=2.94\%$,其中骑乘收益率为 $0.4\%$。

- 市场上

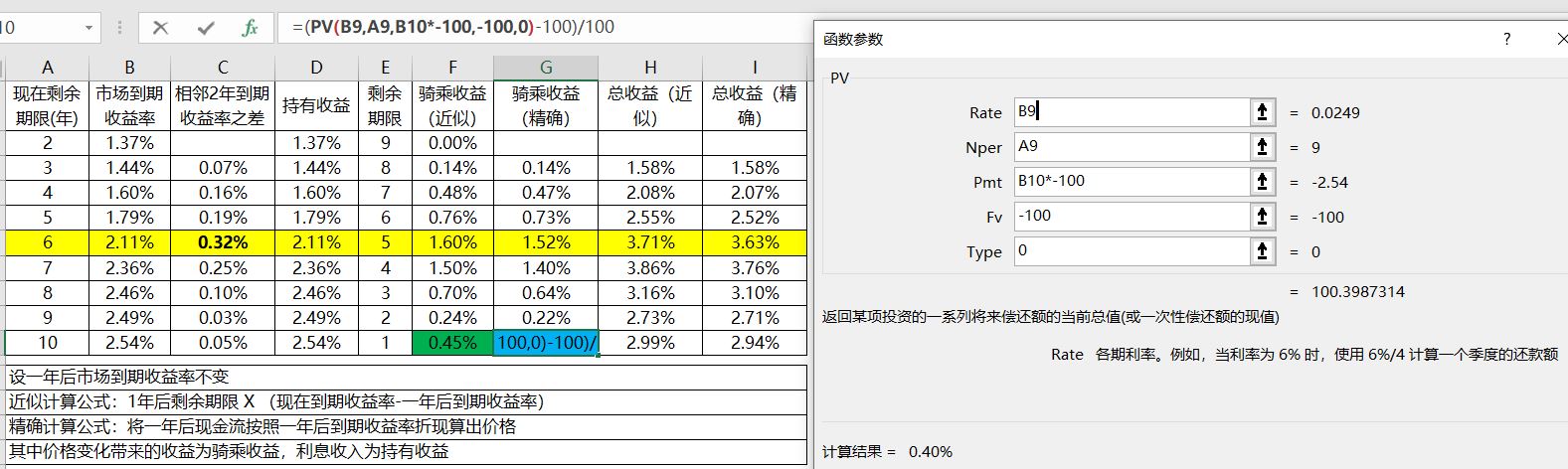

- 近似计算:以单元格 $F10$ 为例,$1$ 年后的剩余期限为 $9$,现在到期收益率与一年后到期收益率之差为 $0.05\%$

- 精确计算:以 $10$ 年期的一年后为例(即 $9$ 年期),此时利率为 $2.49\%$,剩余期限为 $9$,每年收息为 $2.54$(仍按 $10$ 年期的到期收益率计算),最后一期(不含利息)返回$100$元,计算得到骑乘收益为 $0.40\%$

- 增厚的持债收益

- 从上表中可以发现,$6$ 年期债券由于曲线最为陡峭($6$年期和$5$年期的利差为$0.32\%$),且剩余时间也较长

- $1$年后$6$年期债券的骑乘收益能够达到$1.6\%$

收益率曲线策略(久期策略)¶

- 如何构建投资组合--配置不同期限的债券 #### 久期

- 债券收益率变动引起的价格变动的幅度

- 久期 $=$ $\frac{债券价格变动百分比}{债券收益率变动百分比}$

- 示例

- 某债券久期为 $8.17$

- 某一天该债券收益率从 $3.70\%$ 上涨了 $5BP$ 至 $3.75\%$

- 则,该债券价格变化幅度:$0.05\% \times 8.17 = 0.41\%$

- 即:债券价格下降了 $0.41\%$

- 久期与凸性的区别

- 如果把债券价格看成是收益率的函数:$价格=f(收益率)$

- 则

- 久期是该函数的一次导数

- 凸性是该函数的二次导数

- 久期的特性

- 债券的久期越长,利率波动对价格的影响越大

- 一般来说,债券的期限越长,久期就越大

- 债券的久期越短,利率波动对价格的影响越小

- 债券的久期越长,利率波动对价格的影响越大

投资策略¶

- 根据持有债券的期限长短(久期)不同

- 子弹策略

- 投资者在投资时主要持有某一个特定期限的债券

- 比如

- 投资者如果预期未来利率下降,那么持有长久期的债券无疑能够获得更高的收益,于是他们会集中持有长期限的债券

- 或者如果看好某一期限的债券(如某一期限债券的期限利差比较大,能够获得较大的骑乘收益)也可以重仓该期限债券

- 杠铃策略

- 将投资组合中债券的期限集中在两个极端的范围内

- 主要是重仓长期和短期债券,而不怎么投资中期债券

- 其中

- 长期债券对利率敏感,能够用来博取收益

- 短期债券的流动性较高,便于调整投资组合

- 这种策略一般来说会在收益率曲线比较平坦时适用

- 阶梯策略

- 将资金相对平均地投资在各个期限的债券上

- 子弹策略

策略组合示例¶

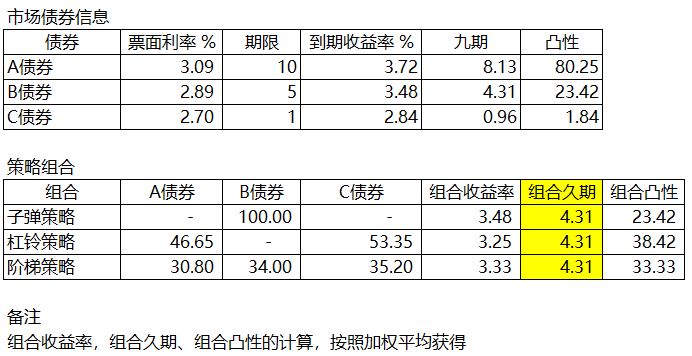

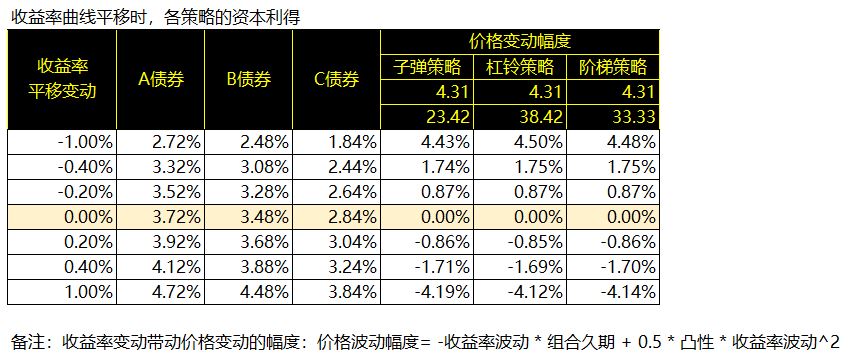

- 假设市场上有A、B、C三只债券,分别对应长、中、短三个不同期限

- 持有$B$债券$100\%$(子弹策略)

- 持有$A$债券$46.65\%$,$C$债券$53.35\%$(杠铃策略)

- 持有$A$债券$30.8\%$,$B$债券$34\%$、$C$债券$35.2\%$(阶梯策略)

- 计算可得,这三种策略的久期相等,因此可方便后续的比较

- 比较上述三个策略

- 子弹策略的收益率最高,但凸性最低

- 杠铃策略的凸性最高,但收益率最低

- 阶梯策略表现平均

- 原因

- 在久期一样时,凸性越大,债券越受投资者欢迎

- 因为杠铃策略的凸性最大,所以投资者愿意为了高凸性而支付一部分额外的成本

- 所以导致杠铃策略的组合收益率最低

- 当一个月之后,收益率曲线发生变化时,哪一种策略表现的会更好呢(假设在这一个月里不存在付息行为)?

收益率曲线平移¶

- 当曲线向下平移时,杠铃策略获得的资本利得最高,子弹策略获得的资本利得最低

- 当曲线向上平移时,杠铃策略所遭受的损失最小,子弹策略遭受的损失更大

- 但是

- (1)在久期一样的情况下

- 子弹策略的收益率较高,但凸性最低

- 杠铃策略的凸性最高,但收益率最低

- 阶梯策略则表现的比较平均

- (2)从测算结果上看

- 当收益率曲线是完全平移时,杠铃策略与其他两种策略的收益差距并不是特别大

- 仅由于凸性带来的资本利得很难弥补两者之间的收益差距

- (1)在久期一样的情况下

- 结论:在完全平移的时候,子弹策略可能是更好的选择

收益率曲线陡峭化移动¶

- 当收益率曲线向下变陡峭时(短端下行幅度大于长端),子弹策略获得的收益会明显高于杠铃策略,且曲线越陡峭,子弹策略的优势越明显

- 当收益率曲线向上变陡峭时(长端上行幅度大于短端),子弹策略的价格下跌幅度低于杠铃策略,潜在的损失也会小一些

- 综合来看,在曲线的陡峭化变动时,子弹型策略是最优选择

收益率曲线平坦化移动¶

- 当收益率曲线向下变平坦时(短端下行幅度小于长端),子弹策略价格上行的幅度会明显低于杠铃策略

- 当收益率曲线向上变平坦时(长端上行幅度小于短端),子弹策略价格下跌的幅度又会明显高于杠铃策略

- 综合来看,在曲线变平坦时,杠铃策略会优于子弹策略

各类利差分析¶

期限利差¶

- 不同期限的同类型债券之间的收益率差异

- 期限利差 $=$ 长端收益率 $-$ 短端收益率

- 长、短端收益率的相对变动情况决定了期限利差的走势

- 投资者偏好

- 10年期国债的流动性较好,受交易盘喜欢

- 7年期国债的流动性较差,主要是配置盘持有

- 分析方法

- 常见的是使用10-1年期利差,在债券品种上一般会选择国债或者国开债

期限利差走阔和收窄的原因¶

期限利差走势的4种状态¶

- 牛平

- 收益率下行,短端下行慢,长端下行快

- 期限利差收窄

- 当经济开始由盛转衰,市场投资者预期先动

- 开始做多长期债券(更多买入,长债价格上涨)

- 导致长债收益率开始下行

- 此时货币政策有一定滞后性,市场流动性依然偏紧

- 所以短端利率尚未明显下降

- 短端收益率也下行更慢

- 牛陡

- 收益率下行,短端下行快,长端下行慢

- 期限利差走阔

- 经济下行压力进一步加大,货币政策开始转向宽松

- 利率下行更明显

- 导致短端收益率更快下行

- 但此时长端因为已经体现了经济下行

- 所以此时长端收益率下行幅度更小

- 熊陡

- 收益率上行,短端上行慢,长端上行快

- 期限利差走阔

- 随着政府刺激政策开始发挥作用,经济开始复苏

- 投资者预期开始转向乐观

- 此时,长端收益率开始上行

- 但是此时的货币依旧保持着宽松,流动性尚未开始收紧

- 此时利率并未开始上涨

- 所以短端收益率仍旧保持低位

- 熊平

- 收益率上行,短端上行快,长端上行慢

- 期限利差收窄

- 当经济由复苏转向过热时,为了预防潜在风险,货币政策开始转向收紧

- 流动性收紧,导致利率上升

- 长短期收益率都开始上行

- 因为长端主要看基本面,短端主要看流动性

- 所以流动性收紧,短端上行的速度快于长端

- 所以期限利差变窄

- 经济周期与期限利差的循环

- 繁荣—衰退—萧条—复苏

- 牛平—牛陡—熊陡—熊平

- 此处的假设是:货币政策紧跟经济周期,而债券市场走势也会与经济周期密切相关

- 随着2012年利率市场化进程的深入,债券市场走势对货币政策的敏感性则逐渐上升

- 债券市场的走势不再呈现“牛平—牛陡—熊陡—熊平”这样的一个轮动走势

短端收益率对期限利差的影响更大¶

- 短端收益率则主要是受到货币政策的影响

- 使用7天质押回购利率代表货币政策的走势

- 我国1年期国开债收益率的走势与7天质押回购利率的走势存在明显的同步性

- 短期货币市场利率变化会带动1年期国开债收益率呈现同向变动

- 质押回购利率与国开债利差也存在明显的负相关

- 一般随着质押回购利率的走高,期限利差趋于收窄

- 质押回购利率走高,短端收益率上行,接近长端收益率,利差变小,曲线变平

- 随着回购利率的走低,期限利差趋于走阔

- 一般随着质押回购利率的走高,期限利差趋于收窄

分析期限利差的目的¶

- 期限利差一般来说有回归均值的传统

- 因为期限利差有回归均值的特性,那么我们就能通过看期限利差发现潜在的投资机会

- 期限利差是未来债券市场走势的重要指导

- 如果期限利差过低,则长短端收益率较为接近,长端下行受到制约,未来如果短期限收益率不能回落(流动性没有出现宽松),则一般往往以长期限债券收益率上行结束(长债价格会下跌)

- 所以当投资者与研究员发现期限利差过窄时,往往会非常小心

信用利差¶

信用债收益率高出利率债收益率的那一部分称为信用利差

- 本质是对信用债潜在风险(包括流动性风险和信用违约风险)的补偿

- 信用利差越大说明该债券潜在的风险越高

信用利差

| 风险溢价 | 信用债存在潜在违约风险,企业违约概率越高所需要的风险溢价也越高 | 经济基本面对企业的违约风险有明显的影响。 经济下行,企业的违约风险增加,投资者要求的风险溢价增加 |

| 流动性溢价 | 信用债的交易不活跃,流动性差,且往往信用资质越差的债券,流动性也越差 | 货币政策对流动性溢价的影响较大。 一般货币政策宽松时,市场流动性充裕,投资者要求的流动性溢价也比较低 |

- 流动性往往与货币政策密切相关

- 一般货币市场利率的变化会略微领先于信用利差的变化

行业利差¶

- 行业利差多是由该行业个券利差通过计算得到的(如算术平均)

- 某只信用债的收益率减去同期限的国开债收益率,就能得到这只债券的个券利差

- 在个券利差的基础上,计算获得行业利差,从而直观的了解某一相关行业的整体信用风险水平

- 将行业基本面与行业利差相结合,通过比较两者之间的区别,来进行行业资产配置

- 根据行业的不同情况,确定自己的重仓行业以及重仓行业轮换策略,从中获得较为可观的行业轮动收益

- 基于行业利差来选取各行业中性价比较高的个券

等级利差¶

- 债券信用等级是市场评级机构在综合考虑目前的宏观经济环境、行业基本面、企业自身经营情况等因素后为债券评定的等级

- 一般来说,等级利差的变化遵循这样一个逻辑:

- ${\color{Red}\Rightarrow }$ 外部冲击(经济衰退或者市场流动性恶化)

- ${\color{Red}\Rightarrow }$ 企业偿债能力降低(经营环境恶化或者融资环境恶化)

- ${\color{Red}\Rightarrow }$ 机构投资者对信用债的风险偏好降低并开始抛售信用债(由于高等级流动性会好一些,会先抛售高等级债券,再抛售低等级债券)

- ${\color{Red}\Rightarrow }$ 等级利差走阔(可能会出现先被动走低,再主动走阔的现象)。

国债和国开债利差¶

- 在计算信用利差时,因为国债有税收优势,因此无风险利率选取的都是国开债利率

- 国开债和国债同为无风险债券,在刨除掉违约风险之后,两者之所以会出现利差就是因为税收差异(国债25%的税收优惠)和流动性性差异(国开债流动性较好),其中税收差异是主要原因

- 由于国债的免税优势,银行等配置盘往往更愿意持有国债

- 广义基金等偏交易盘的投资者往往会更偏好流动性较好的政策性银行债